책 이미지

책 정보

· 분류 : 국내도서 > 경제경영 > 경제학/경제일반 > 화폐/금융/재정

· ISBN : 9791185439433

· 쪽수 : 304쪽

· 출판일 : 2016-06-10

책 소개

목차

감수의 글_‘마이너스 금리’는 또 다른 선택지일까

들어가기 전에_눈에 보이지 않는 마이너스 금리의 세계

1장 왜 세계적으로 마이너스 금리가 발생하는가?

강제로 마이너스 금리를 도입한 유럽 중앙은행

초과지준부리가 정책금리의 주인공이 되다

(칼럼1) 재정(裁定)이란?

돈도 원하는 사람이 적으면 ‘가격’이 떨어진다

일본의 신용 리스크는 달러를 빌릴 때 시험대에 오른다

달러를 빌리기 위해 엔화를 깎아줄 수밖에 없다

마이너스 금리가 마이너스 금리를 부른다 ― 국채의 상품화

이차원 금융과 재정완화가 돈의 값어치를 떨어뜨린다

2장 마이너스 금리의 서막, 점점 낮아지는 금리

마이너스 금리는 펀더멘털인가, 테크니컬인가?

경제성장이 있어야 금리도 있다

성장과 인플레이션 모두 낮아지고 있다

성장에 집착하는 사회 구조

지속적인 저금리는 저성장을 부른다

저금리로 국가 채무를 줄이려 한다

3장 기존의 상식을 뒤집는 마이너스 금리의 세계

애초에 마이너스 금리란 있을 수 없다?

돈이 가치의 보존 기능을 잃는다면?

빚을 내면 ‘공짜 점심’을 먹을 수 있을까?

현재가치와 미래가치가 역전된다

빌리는 것도 투자, 빌려주는 것도 투자

4장 금융·경제의 침식은 은밀히 진행되고 있다

시장 메커니즘은 되살아날 수 있을까?

국채 폭락 시나리오는 왜 실현되지 않을까?

해외투자가는 마이너스 금리 하에서도 차익을 얻는다

5장 재팬 프리미엄이 드러내는 일본 경제의 현실

재팬 프리미엄이란?

환율 선물과 크로스 커런시 베이시스 스왑

(칼럼2) 환율 선물이란?

재팬 프리미엄은 어디서 시작 되었나

일본의 신용등급 하락과 재팬 프리미엄의 확대

서브프라임 위기와 유럽 재정위기의 결과는?

(칼럼3) 달러는 어디로 갔을까?

엔 캐리 트레이드가 유행하면 재팬 프리미엄이 낮아진다

(칼럼4) 엔 캐리 트레이드의 구체적인 방법

재팬 프리미엄의 근원은 금융완화에 있다

종장 마이너스 금리와 마이너스 성장의 악순환을 피할 수 있을까?

저성장을 인정하지 않으면 마이너스 성장이 심화된다

제로성장을 인정하면 행복해질까?

맺음말

리뷰

책속에서

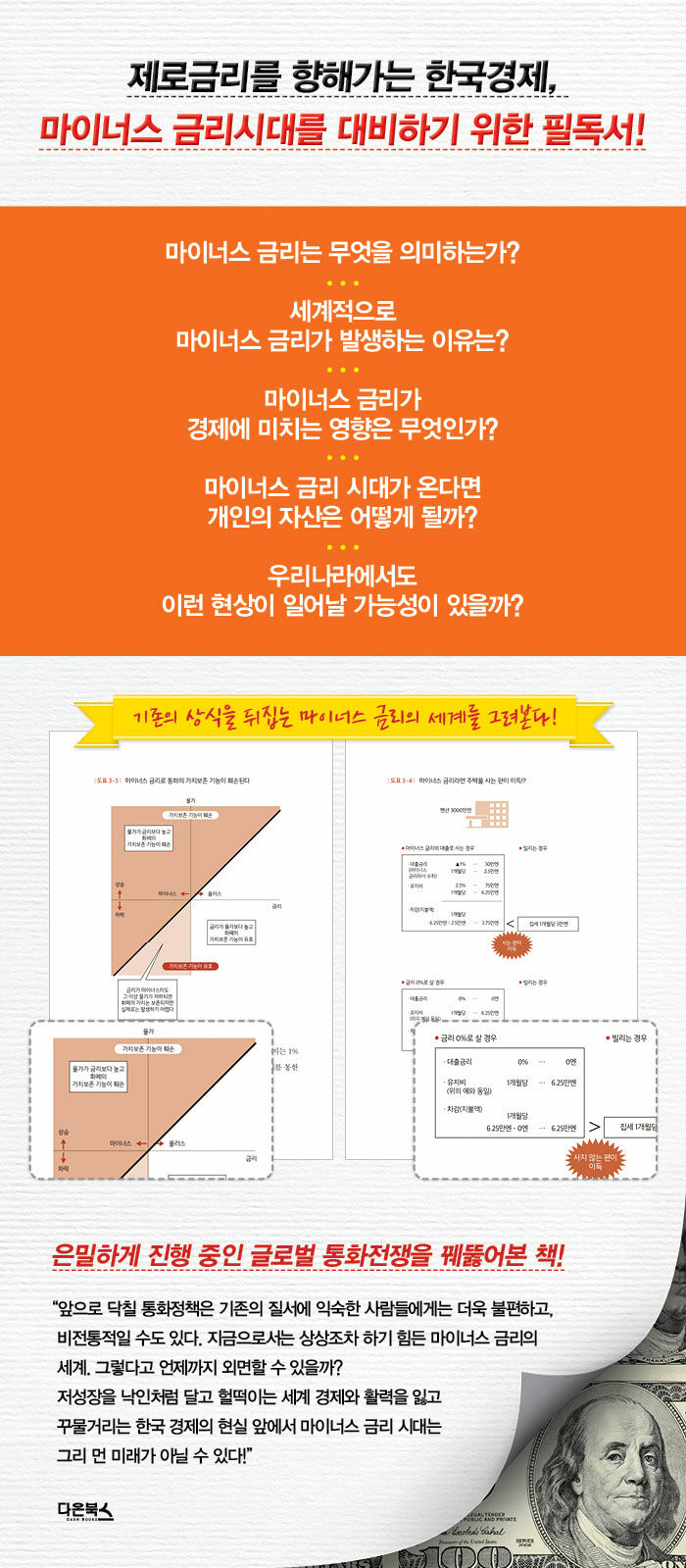

여기서 마이너스 금리로 인해 미래의 화폐가치가 낮아진다는 것은 인플레이션 발생으로 볼 수 있다. 하지만 저자는 유럽 채권시장의 예를 들며 아주 근본적인 문제를 제기한다. 마이너스 금리 시대에는 돈을 빌려주는 사람이 손해인데 누가 빌려주겠냐는 것이다. 인플레이션을 단순히 ‘가격이 오른다’는 측면에서 보면, 어떤 자산의 가격이 오르기 위해서는 수요와 공급에서 수요가 우위를 점해야 한다. 또 수요 측의 자금이 풍부해야 한다. 그러나 ‘돈을 빌려주지 않는 사회’가 도래하면 수요 측의 자금은 제한될 가능성이 높다. 화폐가치 측면에서 인플레이션이 발생하는 결과를 낳겠지만 돈이 돌지 않는다면 실제 인플레이션 발생은 기대하기 어려운 아이러니한 상황이 펼쳐진다.

이는 사실상 금융시스템의 붕괴다.

-‘감수의 글’ 중에서

본래 저금리는 성장을 지탱하는 것이다. 금리가 낮으면 돈을 빌리기 쉬워져 투자가 촉진되니 경제성장을 부추기게 된다는 경로는 우선 맞다. 차입금리는 투자 프로젝트의 손익분기 수준이 되기 때문이다.

예컨대 금리가 3%라면 3% 이상의 수익을 내다볼 수 없는 프로젝트는 각하되지만, 금리가 0.5%라면 0.5% 이상의 수익이 얻어질 만한 프로젝트라도 시도해 볼 가치가 있다. 제로금리라면 실제 이익이 없더라도 손해만 안보면 되고, 마이너스 금리라면 다소 손해를 봐도 된다. 금리가 낮으면 낮을수록 요구되는 수익이 낮아도 되기 때문에 가능한 프로젝트가 늘어나는 것이다. 그러나 가장 큰 문제는 ‘요구되는 수익이 한없이 낮아도 되는가’이다. 낮아도 된다면 노력해서 높은 수익을 얻고자 하는 인센티브는 역으로 줄어든다.

-‘지속적인 저금리는 저성장을 부른다’ 중에서

금리가 마이너스라면 돈을 빌려서 투자하는 쪽에게는 이득이다. 한편 돈을 빌려주는 쪽에서 보면 반대기 때문에 양쪽을 이어주는 일은 사실 그다지 간단한 문제가 아니다. (중략) 금리가 너무 낮다, 또는 0%라면 굳이 돈을 빌려줄 것도 없다고 보는 경제행동이 늘어나면 모처럼 금리를 내려 실물경제를 자극하려고 해봤자 소용없어진다. 그런 의미로 ‘유동성 함정’라는 표현이 매우 적절하다. 빌리는 것도 투자, 빌려주는 것도 투자, 양쪽의 니즈가 맞을 때에만 전체 투자가 늘어나게 된다.

-‘마이너스 금리인 유럽에서 채권발행이 늘지 않는 이유’ 중에서

성장을 위해 중앙은행에 과도한 기대를 걸다 보니 ‘뭐든 하는’ 금융완화와 실질적 머니타이제이션이 장기화되고 있다. ‘온갖 수단을 취할 준비가 돼 있다’는 말은 일본은행뿐 아니라 최근 각국 중앙은행 총재로부터 종종 들을 수 있는데, 시장은 이를 환영한다. 그러나 잠재성장률이 떨어지고 있는 상황에서 완화로 인해 공급된 유동성은 실물경제보다 리스크 자산으로 흘러들기 쉬워, 소위 버블이 발생하게 된다. 버블은 어느 시점에서 터지는데, 그 결과 경기후퇴나 국민생활의 심각한 고통을 야기한다.

-‘저성장을 인정하지 않으면 마이너스 성장이 심화된다’ 중에서